Recordamos que mediante la Resolución NAC-DGERCGC25-00000014, el Servicio de Rentas Internas (SRI) estableció las normas para la anulación de comprobantes de venta, retención y documentos complementarios, emitidos en modalidad electrónica, que entró en vigencia a partir del 1 de agosto de 2025, la cual fue reformada con la Resolución NRO. NAC-DGERCGC25-00000017.

Las reformas determinan lo siguiente:

- La anulación de comprobantes electrónicos se realizará en línea: para el caso de facturas, también se pueden anular con la emisión de una nota de crédito en los casos señalados en el Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios.

- El plazo para anular comprobantes electrónicos será hasta el día 7 del mes siguiente al de su emisión, cuando este día coincida con fin de semana o feriado, el plazo se extiende hasta el siguiente día hábil.

- Las facturas emitidas a consumidor final no pueden anularse, una vez emitidas y trasmitidas al SRI y tampoco puede emitirse una nota de crédito. Esta disposición entra en vigor desde el 1 de enero de 2026.

- La anulación de comprobantes de retención, notas de crédito y notas de débito está sujeta a la aceptación o rechazo del receptor del comprobante; para estos casos, el receptor tiene un plazo de 5 días hábiles desde la fecha de solicitud de anulación para aceptarla o rechazarla. Si posterior a este plazo no existe una respuesta, el comprobante se consideraría como válido para fines tributarios. Es importante mencionar que la solicitud de anulación debe realizarse sólo hasta el día 7 del mes siguiente mes de emisión del comprobante (de acuerdo con el punto 2 de esta Alerta Tributaria), y durante ese plazo podrán emitirse varias solicitudes sobre el mismo comprobante, en caso de que no fuere aceptada inicialmente la anulación.

- Los comprobantes de retención, notas de crédito y notas de débito, que requieran ser anulados y que registren como receptores a sujetos con identificación o pasaporte, del exterior, o, que se encuentren en el Registro Civil como fallecidos a la fecha de solicitud, serán anulados una vez ingresada la solicitud de anulación en línea por parte del emisor, sin que sea necesaria la aceptación.

- Los plazos de anulación de comprobantes y emisión de notas de crédito también aplican para el caso de comprobantes físicos.

- No pueden anularse facturas comerciales negociables queya fueron negociadas, ni con la emisión de nota de crédito. Tampoco pueden anularse los comprobantes de venta y comprobantes de retención que sustenten la devolución de impuestos.

- Se reformó la Resolución del SRI NAC-DGERCGC18-00000233, que establece:

- Los emisores de comprobantes electrónicos tienen la obligación de informar a los receptores cualquier modificación con respecto al estado del comprobante electrónico.

- Se elimina el plazo de hasta cuatro días hábiles (desde la emisión) para transmitir los comprobantes electrónicos al SRI. Por lo tanto, todos los comprobantes electrónicos deben transmitirse a esta entidad en el mismo momento de su generación. Esta disposición entrará en vigor desde el 1 de enero de 2026.

- También se modificó la Resolución del SRI NAC-DGERCGC16-00000092, eliminando los plazos de anulación anteriores. Es decir, ya no puede anularse ningún comprobante de venta en línea hasta los 90 días de su emisión y tampoco pueden anularse comprobantes electrónicos a través de la presentación de una solicitud en las ventanillas del SRI.

Lo indicado en las Resoluciones analizadas, será aplicable desde el 1 de agosto de 2025, excepto en los dos casos mencionados que entrarán en vigor desde el 1 de enero de 2026.

Bajo lo expuesto, sugerimos considerar las siguientes sanciones por la falta de transmisión de comprobantes electrónicos dentro de los plazos legales:

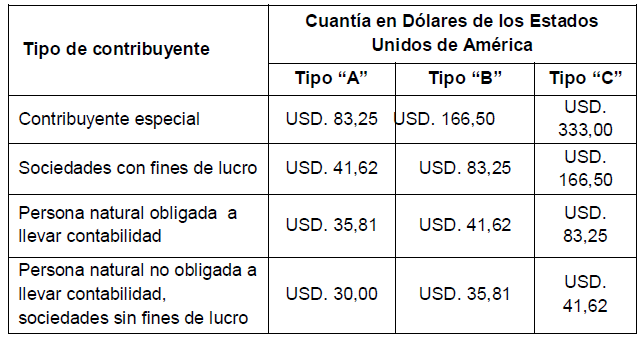

- Los contribuyentes que no transmitieren al SRI comprobantes electrónicos que no correspondan a comprobantes de venta, como los comprobantes de retención, notas de crédito o débito, hasta los 4 días hábiles posteriores a su emisión, y el mismo día de su emisión desde el 1 de enero del 2026, podrían ser sancionados por parte de la Administración Tributaria, por una falta reglamentaria Tipo A, con multas de hasta US$ 83.25 por cada uno de los comprobantes transmitidos fuera de plazo, dependiendo del tipo de contribuyente, conforme al siguiente cuadro:

- En cambio, los contribuyentes que no entreguen comprobantes de venta o transmitieren a la Administración Tributaria los mismos dentro de los plazos legales, tienen una sanción específica, la cual fue establecida por el SRI mediante Resolución Nro. NAC-DGERCGC24-00000022, del 6 de junio de 2024, que estable las siguientes sanciones pecuniarias dependiendo la característica de cada contribuyente:

|

Características del contribuyente |

Cuantía de sanciones pecuniarias expresadas en Remuneraciones Básicas Unificadas del trabajador en general (RBU) | ||

| No entregar comprobantes de venta | No transmitir a la Administración Tributaria comprobantes de venta electrónicos | ||

| Gran contribuyente y grandes patrimonios. | 20 RBU (US$ 9,470.00) | 30 RBU (US$ 14,100.00) | |

| Contribuyente especial (No considerados como grandes contribuyentes o grandes patrimonios). | 10 RBU (US$ 4,700.00) | 15 RBU (US$ 7,050.00) | |

| Sociedades diferentes a sin fines de lucro, sucesiones indivisas y personas naturales, obligadas a llevar contabilidad (no considerados como grandes contribuyentes o grandes patrimonios ni contribuyentes especiales). | 07 RBU (US$ 3,290.00) | 10 RBU (US$ 4,700.00) | |

| Sociedades sin fines de lucro. | 04 RBU (US$ 1,880.00) | 05 RBU (US$ 2,350.00) | |

| Sucesiones indivisas y personas naturales, no obligadas a llevar contabilidad (no considerados como grandes contribuyentes o grandes patrimonios ni contribuyentes especiales). | 04 RBU (US$ 1,880.00) | 05 RBU (US$ 2,350.00) | |

| Contribuyentes considerados como negocios populares dentro del Régimen RIMPE. | 01 RBU (US$ 470.00) | 01 RBU (US$ 470.00) | |

| Contribuyentes no inscritos en el RUC. | 01 RBU (US$ 470.00) | 01 RBU (US$ 470.00) | |

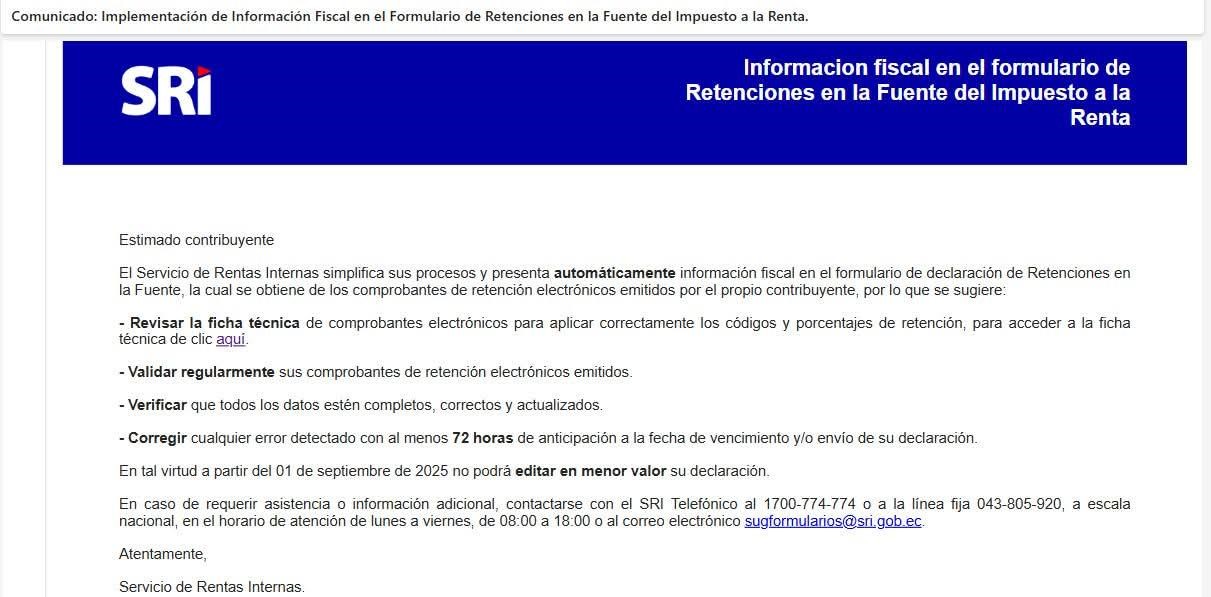

Por otra parte, el SRI -mediante comunicado a los contribuyentes- ha informado que a partir del 1 de septiembre de 2025 no se podrá editar un menor valor en la declaración de Retenciones en la Fuente de Impuesto a la Renta; y, como a partir del 1 de agosto del 2025, el plazo para anulación de comprobantes electrónicos será solo hasta el día 7 del mes siguiente de su emisión, sugerimos que en caso de mantener comprobantes de retención cuya solicitud de anulación esté pendiente de aceptación, realizar los procedimientos necesarios para evitar incurrir en el pago de impuestos indebidos:

Esta información es un resumen de novedades jurídicas de interés, y por tanto no podrá ser considerada como asesoría provista. Cualquier inquietud, comunícate con el equipo de AVL Abogados.