El 28 de agosto del 2025 se publicó en el Registro Oficial la Ley de Transparencia Social, que incorpora reformas relevantes en materia tributaria, las cuales serán aplicables a partir del 1 de septiembre de 2025.

A continuación, las modificaciones:

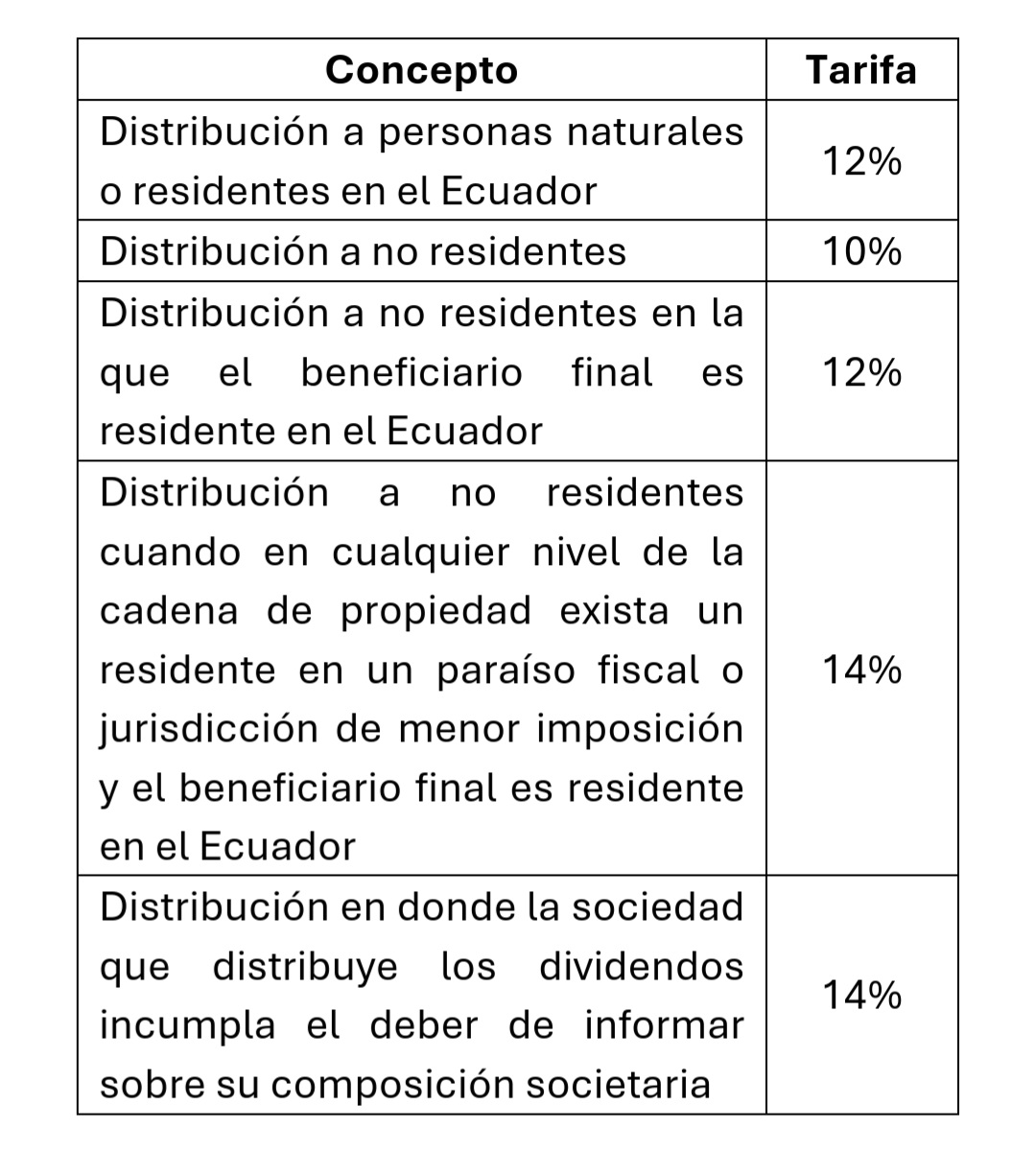

1. Impuesto a la Renta en la distribución de dividendos o utilidades

La nueva normativa establece un régimen de imposición de dividendos de acuerdo con el siguiente detalle:

Consideraciones generales:

• Las sociedades que distribuyan dividendos actuarán como agentes de retención del 100% del impuesto causado, practicando la retención al momento de la distribución.

• Cuando el perceptor sea una persona natural residente en el Ecuador, tendrá derecho a una franja exenta equivalente a tres salarios unificados del trabajador en general.

• Para los establecimientos permanentes de sociedades no residentes se considerará como dividendo a todo excedente de remesas enviadas a sus casas matrices, una vez restadas la participación laboral y el Impuesto a la Renta (IR) causado.

• Los dividendos percibidos por personas naturales residentes en el Ecuador, entre el 1 de enero de 2025 y el día anterior a la fecha de aplicación de esta nueva Ley, se consolidarán con la renta global y serán sometidos a imposición de conformidad con la tabla progresiva correspondiente.

Si bien este cuerpo normativo implica un cambio en el esquema de tributación a los dividendos distribuidos, persisten algunos conceptos que ya se encontraban vigentes anteriormente. Así:

• Se entiende por distribución de dividendos a la decisión de la junta de accionistas, o del órgano que corresponda de acuerdo con la naturaleza de la sociedad, que resuelva la obligación de distribuirlos. De tal modo que, el valor del dividendo efectivamente distribuido y la fecha de distribución corresponderán a los que consten en la respectiva acta o su equivalente;

• Se considera como ingreso gravado toda distribución a todo tipo de contribuyente, con independencia de su residencia fiscal, excepto la distribución que se haga a una sociedad residente en el Ecuador o a un establecimiento permanente de una sociedad no residente;

• Cuando una sociedad otorgue a sus socios o accionistas donaciones o préstamos de dinero, o realice préstamos no comerciales con sus partes relacionadas, se considerarán como pago de dividendos anticipados y, en consecuencia, la sociedad deberá efectuar adicionalmente una retención correspondiente a la tarifa prevista para sociedades sobre el monto de la operación (25%).

Esta retención deberá ser declarada y pagada al mes siguiente de efectuada y constituirá crédito tributario para la sociedad en su declaración del Impuesto a la Renta.

• Respecto de los dividendos percibidos desde el exterior, por personas naturales o por sociedades residentes en el Ecuador, estos se consolidarán con la renta global y serán sometidos a imposición de conformidad con la tarifa correspondiente.

En estos casos, se compensará como crédito tributario el valor pagado en el exterior relativo a dichos dividendos, hasta el límite equivalente al Impuesto a la Renta causado en el Ecuador.

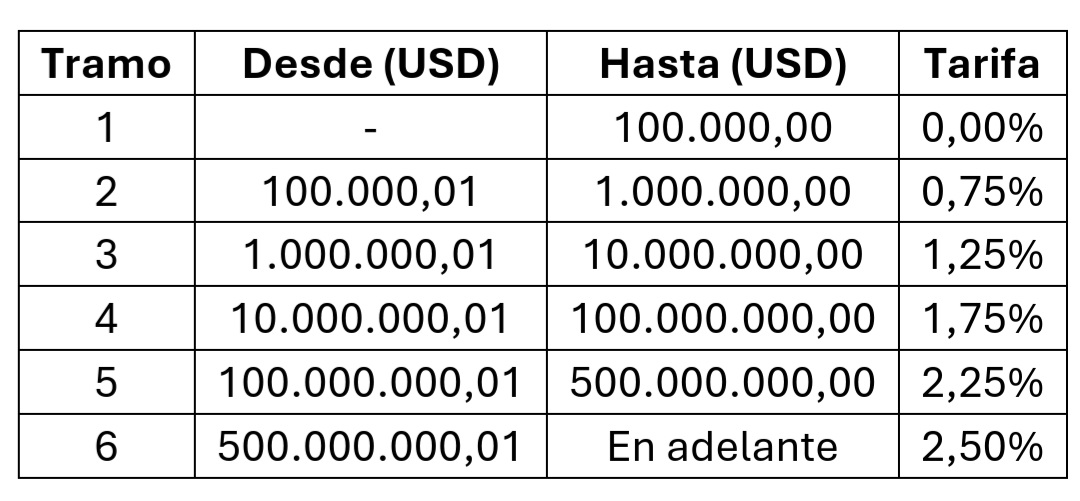

2. Impuesto sobre Utilidades no Distribuidas

Se introduce el Impuesto sobre Utilidades no Distribuidas, el cual consiste en un impuesto que deben pagar las compañías que, hasta el 31 de julio de cada ejercicio fiscal, no hayan repartido las utilidades acumuladas de ejercicios anteriores.

En estos casos, deberán aplicar el porcentaje correspondiente sobre el total de dichas utilidades, conforme a la siguiente escala:

La tarifa se aplica de manera única sobre el 100% de las utilidades, sin restar de la base del cálculo el monto establecido en el primer tramo.

El valor pagado podrá:

• Compensarse con la obligación de pagar retenciones, únicamente en los casos en que la distribución de dividendos implique una retención en la fuente de IR.

• Compensarse con la obligación de pagar el IR, a partir del ejercicio en que se realice la distribución de dividendos o la capitalización de utilidades.

En estos casos, el saldo no compensado podrá ser devuelto a partir de la fecha máxima para presentar la declaración del ejercicio fiscal en el cual se haya distribuido el dividendo o perfeccionado la capitalización.

Las sociedades que no distribuyan ni capitalicen las utilidades acumuladas durante los dos ejercicios fiscales posteriores al pago en cuenta, no podrán compensarlo; tampoco podrán acceder a su devolución. En estos casos, el saldo de los valores pagados se registrará como gasto no deducible en el ejercicio fiscal en el que fenezca dicho plazo.

De manera particular, la Ley dispone que:

• Las holding podrán compensar este crédito con las retenciones por distribución de dividendos o solicitar su devolución desde el mes siguiente a la distribución y hasta dentro de tres años.

• Los fondos y fideicomisos de inversión estarán exentos de este impuesto.

• En el caso de las sociedades de economía mixta, la obligación no aplicará en la parte que corresponda al Estado.

• En el caso de instituciones del sistema financiero y de seguros, para el cálculo de esta obligación no se tendrá en cuenta el monto de utilidades que se encuentre impedido de distribuir por disposición de la entidad de control correspondiente.

Esta información es un resumen de novedades jurídicas de interés, y por tanto no podrá ser considerada como asesoría provista.

Cualquier inquietud, comunícate con el equipo de AVL Abogados.