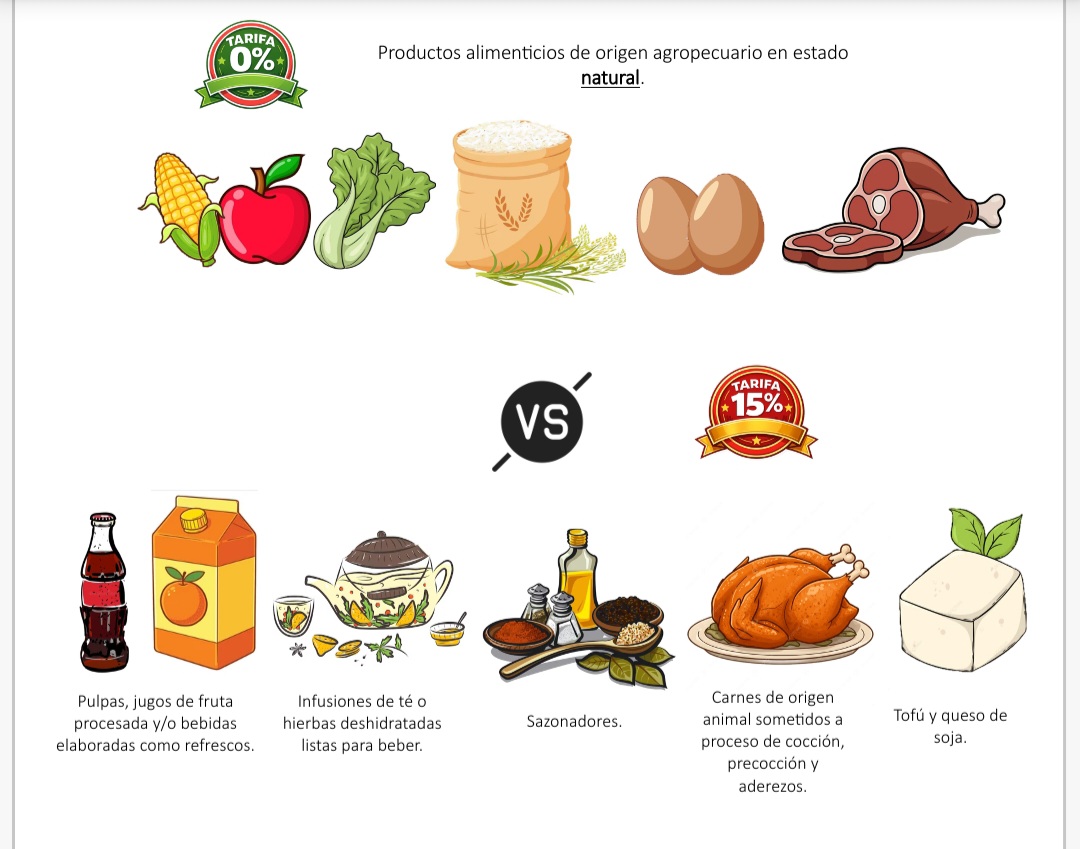

El Servicio de Rentas Internas (SRI) recuerda, por un lado, y, clarifica, por otro lado, que la tarifa 0% de IVA solo aplica a los bienes expresamente señalados en los numerales 1, 2 y 3 del artículo 55 de la Ley de Régimen Tributario Interno. Si un producto no encaja en esos supuestos, se gravaría con la tarifa general (actualmente del 15%).

La aplicación de esta Circular está siendo cuestionada por gremios puesto que el SRI hace referencia a su aplicación de forma retroactiva, tanto para importadores como para comercializadores locales de estos bienes.

Por centrarnos en uno de esos cuestionamientos, nos referiremos al caso del pan, regulado en la Norma INEN 2945, en que se lo define (numeral 3.1) así:

“El pan es el producto alimenticio obtenido por la cocción de una masa fermentada o no, elaborada con harina y agua potable, con o sin levadura, sal u otras sustancias permitidas.”

Entre sus ingredientes básicos (sección 4.4.1) se incluye a la “harina de cereales, pseudocereales, oleaginosas, tubérculos o leguminosas; agua potable; levadura activa (fresca o seca) o leudantes químicos; sal; grasa vegetal; y, azúcar” mientras que entre los ingredientes opcionales se incluye a la “leche y sus derivados y a los aditivos para alimentos”.

Esta norma INEN no excluye al pan de molde, al tiempo que la Circular sí lo hace, al incluirlo en el “listado referencial” de los alimentos gravados con tarifa 15%, en donde calzarían todos aquellos tipos de pan que incluyan ingredientes no listados en el mencionado numeral 3.1.

Llama nuestra atención que se utilice por un lado el verbo “recordar” -párrafo 9- y al mismo tiempo se hable de “clarificar” -párrafo 15-, pues si todo lo que allí señala el SRI, ya era cierto, sería oportuno un recordatorio, y solo si hay dudas o incertidumbre, se debería aclarar. Esto resulta relevante por cuanto el artículo 82 de la Constitución establece que “el derecho a la seguridad jurídica se fundamenta en la existencia de normas jurídicas previas, claras, públicas y aplicadas por las autoridades competentes”.

En este caso incluso se llama a los contribuyentes y al propio Estado (Servicio Nacional de Aduana del Ecuador – SENAE) para que, en forma retroactiva, apliquen la tarifa del IVA que prevé una Circular que contiene interpretaciones que -en algunos pasajes- y en nuestra opinión, no eran ni ciertas ni claras. Ciertamente no son previas, y no han sido aplicadas por las autoridades competentes.

Estaremos atentos a las acciones que tomen el sector privado y/o el SRI en los próximos días, respecto de la Circular.

Fuente: Circular No. NAC-DGECCGC26-00000002, Registro Oficial – Cuarto Suplemento No. 255, del 31 de marzo de 2026.

Esta información es un resumen de novedades jurídicas de interés y por tanto no podrá ser considerada como una asesoría provista por AVL. Cualquier inquietud comunícate con el equipo de AVL.